Concevoir l’ossature d’un écosystème financier exige bien plus que de simplement relier des bases de données ; cela exige une approche rigoureuse de la modélisation des données. Un diagramme d’entités et de relations (ERD) sert de plan architectural indiquant comment les informations financières circulent, s’interconnectent et persistent. Lorsqu’on traite d’argent, la précision est impérative. Une relation mal configurée ou une contrainte négligée peut entraîner des incohérences, des échecs d’audit ou des violations réglementaires. Ce guide explore les composants essentiels à la construction d’ERD robustes pour les systèmes financiers, en mettant l’accent sur le maintien de l’intégrité des données au sein de modèles de transactions complexes.

Comprendre les diagrammes d’entités et de relations en finance 📊

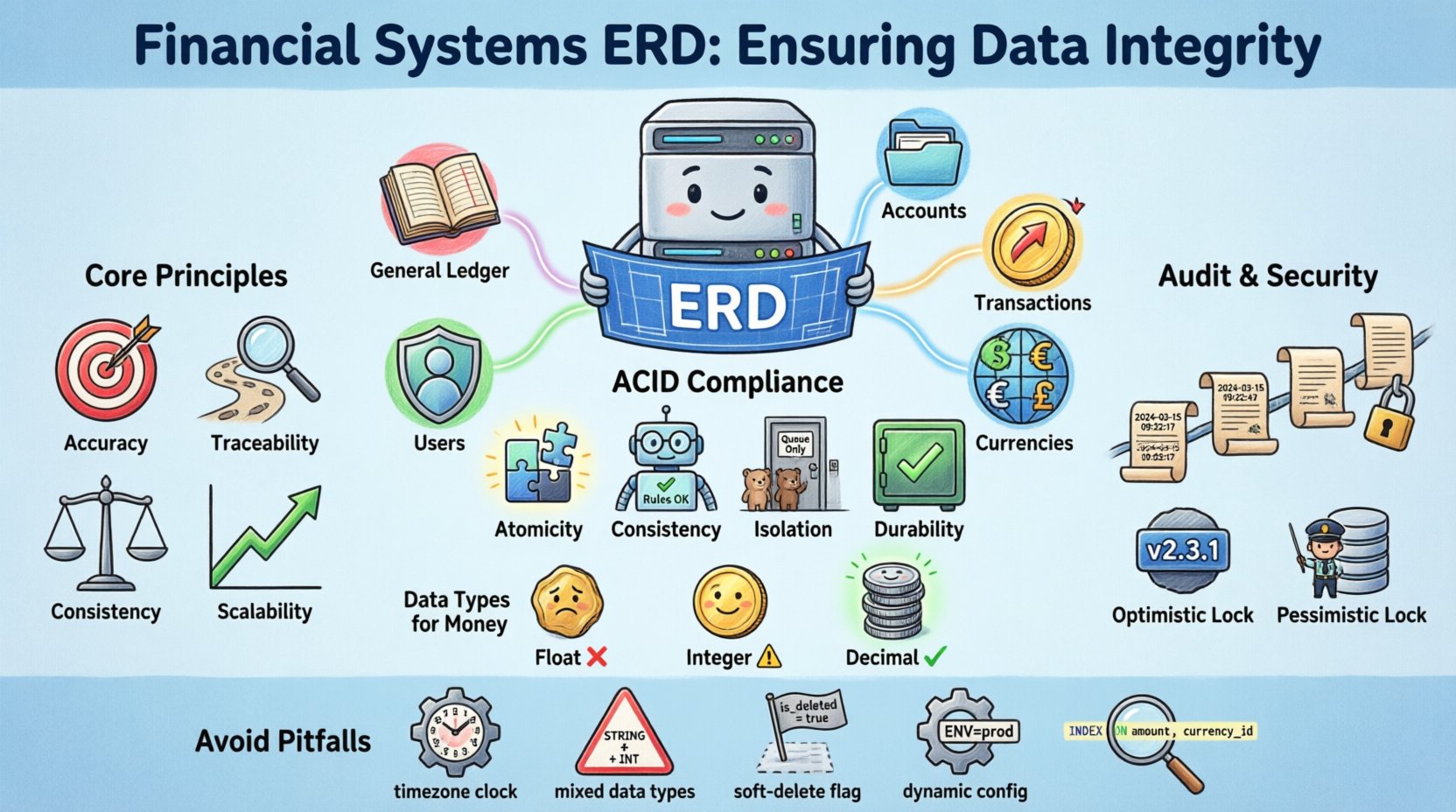

Un ERD est une représentation visuelle de la structure logique d’une base de données. Dans les contextes financiers, il met en évidence des entités telles que les comptes, les livres, les transactions, les utilisateurs et les devises. Contrairement aux applications générales, les systèmes financiers fonctionnent sous des exigences réglementaires strictes. Le diagramme doit refléter non seulement la manière dont les données sont stockées, mais aussi comment elles sont validées, liées et protégées.

Lors de la construction de ces modèles, considérez les principes fondamentaux suivants :

- Précision : Chaque champ doit représenter un concept financier du monde réel sans ambiguïté.

- Traçabilité : Les relations doivent permettre des traçages complets d’une transaction jusqu’à sa source.

- Consistance : Les types de données et les contraintes doivent imposer une cohérence mathématique et logique.

- Évolutivité : La structure doit pouvoir gérer de grandes quantités de données transactionnelles sans dégradation des performances.

Un ERD bien conçu agit comme un contrat entre les développeurs, les analystes de données et les responsables de conformité. Il garantit que chacun comprend comment l’argent circule numériquement dans le système.

Composants fondamentaux d’un ERD financier 🧩

Les modèles de données financières se distinguent des plateformes e-commerce ou sociales classiques. Ils nécessitent des entités spécifiques pour gérer les subtilités des devises, des soldes et des règlements. Ci-dessous figurent les éléments fondamentaux requis pour un modèle complet.

1. Le grand livre

Le grand livre est le référentiel central de toutes les transactions financières. Dans un ERD, il s’agit souvent d’une entité centrale ou d’un ensemble de tables liées. Il enregistre chaque débit et chaque crédit. Chaque entrée doit être équilibrée par le débit ou le crédit correspondant afin de garantir que l’équation comptable reste valide.

2. Comptes et sous-livres

Les comptes catégorisent les transactions en actifs, passifs, capitaux propres, revenus et charges. Les sous-livres fournissent le niveau de détail nécessaire pour des départements ou des produits spécifiques. La relation entre le grand livre et les sous-livres est généralement une relation un-à-plusieurs.

3. Transactions et lignes de détail

Tout mouvement financier est une transaction. Les transactions comprennent souvent plusieurs lignes de détail. Par exemple, un paiement peut impliquer une conversion de devise, des frais et un remboursement du principal. L’ERD doit supporter une relation parent-enfant entre la transaction principale et ses lignes de détail afin de garantir l’atomicité.

4. Devises et taux de change

La gestion de plusieurs devises introduit une complexité. Le modèle doit stocker le code de la devise, le taux de change utilisé au moment de la transaction, ainsi que la source de ce taux. Cela garantit que les rapports historiques restent précis même si les taux de change fluctuent aujourd’hui.

5. Utilisateurs et autorisations

La sécurité est primordiale. L’ERD doit inclure des entités pour les utilisateurs, les rôles et les autorisations. Il doit suivre qui a initié une transaction, qui l’a approuvée et à quel moment. Cela est essentiel pour les contrôles internes et la détection des fraudes.

Concevoir pour l’intégrité transactionnelle ⚖️

L’intégrité des données dans les systèmes financiers est souvent synonyme d’intégrité transactionnelle. Cela signifie qu’une transaction doit être tout ou rien. Si un transfert échoue en cours de route, le système doit revenir à l’état antérieur à l’opération. L’ERD soutient cela grâce à des modèles de conception spécifiques.

Conformité ACID dans la modélisation

L’atomicité, la cohérence, l’isolement et la durabilité (ACID) sont les piliers des transactions fiables dans les bases de données. La conception de l’ERD influence directement la facilité avec laquelle ces propriétés sont appliquées.

- Atomicité : Assurez-vous que les tables liées sont mises à jour dans le même bloc de transaction. Le schéma entité-association doit définir des clés étrangères qui lient étroitement ces tables.

- Consistance : Utilisez des contraintes pour appliquer les règles métier. Par exemple, le montant d’un retrait ne peut pas dépasser le solde disponible.

- Isolement : Le modèle doit prendre en charge le verrouillage au niveau des lignes ou la versioning pour empêcher deux processus de modifier le même solde en même temps.

- Durabilité : Assurez-vous qu’une fois une transaction validée, les données sont stockées de manière permanente, même en cas de panne de courant.

Gestion de la précision financière

L’une des erreurs les plus fréquentes dans la modélisation financière est d’utiliser des nombres à virgule flottante pour les devises. L’arithmétique à virgule flottante introduit des erreurs d’arrondi qui s’accumulent au fil du temps. Le schéma entité-association doit spécifier des types de données décimales à point fixe pour tous les champs monétaires.

| Type de données | Cas d’utilisation | Adéquation financière |

|---|---|---|

| Float / Double | Calculs scientifiques | ❌ Non adapté aux montants d’argent |

| Entier (centimes) | Systèmes petits et à monnaie unique | ⚠️ Limité par la plage |

| Décimal / Numérique | Multi-devises, haute précision | ✅ Recommandé |

| Chaîne de caractères | Identifiants non calculables | ⚠️ Uniquement pour les identifiants, jamais pour les montants |

Stratégies de normalisation pour les données financières 🔄

La normalisation réduit la redondance et améliore l’intégrité des données. Toutefois, les systèmes financiers exigent souvent un équilibre entre une normalisation stricte et les performances des requêtes. Une sur-normalisation peut ralentir les rapports, tandis qu’une sous-normalisation peut entraîner des anomalies de mise à jour.

Troisième forme normale (3FN)

Viser la Troisième Forme Normale est généralement le meilleur point de départ. Cela garantit que chaque attribut non clé dépend uniquement de la clé primaire. Par exemple, l’adresse d’un utilisateur ne doit pas être répétée dans chaque table de transaction. Elle doit plutôt être stockée dans une table distincte des adresses utilisateurs, référencée par l’ID utilisateur.

Dénormalisation pour les rapports

Alors que la base de données opérationnelle doit être normalisée, les bases de données de reporting bénéficient souvent de la dénormalisation. Si vous devez générer un bilan rapidement, joindre des dizaines de tables peut s’avérer inefficace. Dans ces cas, créez des tables de synthèse mises à jour par des processus par lots ou des déclencheurs. Le schéma entité-relation doit distinguer clairement le schéma opérationnel du schéma de reporting.

Gestion de la concurrence et des conditions de course ⚡

Dans les systèmes financiers à fort volume, plusieurs utilisateurs ou bots automatisés peuvent tenter de modifier le même compte simultanément. Cela s’appelle une condition de course. Si elle n’est pas gérée, cela peut entraîner des découverts ou la perte de fonds.

Verrouillage optimiste versus verrouillage pessimiste

La conception du schéma entité-relation influence quelle stratégie de verrouillage est viable.

- Verrouillage optimiste :Utilise un numéro de version. Si deux transactions tentent de mettre à jour le même enregistrement, la seconde échoue si la version a changé. Cela nécessite que le schéma inclue une colonne de version.

- Verrouillage pessimiste :Verrouille la ligne immédiatement à la lecture. Cela empêche les autres processus d’y accéder jusqu’à la fin de la transaction. Cela consomme plus de ressources, mais garantit la sécurité.

Séquence des opérations

Le schéma entité-relation doit imposer une séquence logique des opérations. Par exemple, une transaction ne peut pas être « réglée » avant d’être « autorisée ». Cela peut être imposé à l’aide de colonnes d’état avec des contraintes de vérification. Une colonne nommée statut ne pourrait autoriser que des valeurs telles que « EN ATTENTE », « AUTORISÉ », « RÉGLÉ », ou « ANNULÉ », dans cette séquence spécifique.

Traçabilité et enregistrements immuables 📝

Les réglementations financières exigent souvent que les données ne puissent pas être modifiées une fois écrites. C’est le concept d’immuabilité. Bien que le schéma de base de données autorise les mises à jour, le modèle logique doit traiter les enregistrements historiques comme en lecture seule.

Tables d’historique

Plutôt que de mettre à jour un enregistrement existant pour refléter un changement, créez un nouvel enregistrement avec une horodatage. L’ancien enregistrement reste inchangé. Cela crée automatiquement une traçabilité. Le schéma entité-relation doit inclure une entité d’historique liée à l’entité principale par une clé étrangère.

Sourcing d’événements

Un modèle plus avancé est le sourcing d’événements. Plutôt que de stocker l’état actuel (le solde), stockez chaque événement ayant modifié cet état (virement, retrait, frais). Le solde actuel est calculé en rejouant ces événements. Cela fournit une traçabilité parfaite. Le schéma entité-relation pour cette approche se concentre fortement sur la structure de la table Événement.

| Fonctionnalité | Table standard | Immuable / Modèle d’événements |

|---|---|---|

| Modification des données | Mise à jour des lignes | Insertion de nouvelles lignes |

| Historique | Exige des journaux séparés | Intégré au modèle principal |

| Réconciliation | Complexe | Rejouez les événements pour vérifier l’état |

Péchés courants dans la modélisation financière 🚫

Même les architectes expérimentés commettent des erreurs. Identifier les pièges courants tôt peut éviter un travail de reprise important plus tard. Ci-dessous figurent des erreurs fréquentes à éviter pendant la phase de conception du modèle entité-association.

- Ignorer les fuseaux horaires :Les transactions financières englobent souvent plusieurs fuseaux horaires. Stockez toutes les dates-heures en UTC pour éviter toute confusion lors des changements d’heure d’été ou des règlements transfrontaliers.

- Mélanger les types de données :Ne stockez pas les montants en devises comme des entiers dans une table et comme des décimaux dans une autre. La cohérence est essentielle pour les scripts de validation.

- Oublier les suppressions douces :Ne supprimez jamais physiquement un enregistrement. Utilisez un

is_deletedindicateur ou unedeleted_athorodatage. Les enregistrements financiers supprimés doivent rester visibles pour respecter les exigences de conformité. - Valeurs codées en dur :Ne codez pas en dur les taux de taxation ou les structures de frais dans le schéma de la base de données. Ceux-ci doivent être des tables de configuration dynamiques référencées par la logique des transactions.

- Index manquants :Les requêtes financières filtrent souvent par date ou par identifiant de transaction. Assurez-vous que ces colonnes sont indexées afin de maintenir les performances au fur et à mesure de la croissance des données.

Validation de la logique du schéma 🔍

Une fois le modèle entité-association esquissé, il doit subir une validation rigoureuse. Ce processus garantit que le schéma se traduit correctement en un système fonctionnel.

Vérifications d’intégrité référentielle

Vérifiez que chaque clé étrangère a une clé primaire correspondante. Assurez-vous que les suppressions en cascade sont correctement configurées. Si une devise est supprimée, que devient-elle pour les transactions utilisant cette devise ? En général, la réponse est « rien » ; la devise doit être marquée comme inactive, et non supprimée.

Tests des contraintes

Testez les contraintes définies dans le modèle entité-association. Par exemple, essayez d’insérer un solde négatif là où le schéma attend un solde positif. Assurez-vous que la base de données rejette l’opération. Cela confirme que les contraintes sont actives et fonctionnent comme prévu.

Gestion des versions du schéma

Les systèmes financiers évoluent. Les réglementations changent, et de nouveaux produits sont lancés. Le modèle entité-association doit être versionné. Utilisez des scripts de migration pour passer d’une version du schéma à une autre. Cela vous permet de revenir en arrière si une migration introduit des erreurs.

Préparer votre architecture des données pour l’avenir 🔮

La technologie évolue, mais les principes financiers restent stables. Un bon modèle entité-association doit être suffisamment souple pour s’adapter aux besoins futurs sans nécessiter une reconstruction complète.

- Extensibilité :Utilisez des colonnes JSON ou des tables d’attributs étendus pour les données susceptibles de varier. Par exemple, les différents modes de paiement pourraient avoir des métadonnées différentes.

- Modularité : Concevez l’ERD en modules. Le module « Utilisateur » doit être séparable du module « Transaction ». Cela permet une mise à l’échelle et des mises à jour indépendantes.

- Préparation à la conformité : Intégrez des champs pour les politiques de rétention des données. Si une réglementation exige que les données soient conservées pendant 7 ans, le schéma doit permettre d’étiqueter les enregistrements pour archivage.

En anticipant ces besoins, le modèle reste robuste face aux changements. L’objectif est de créer un système qui sert l’entreprise aujourd’hui sans entraver sa croissance demain.

Réflexions finales sur la modélisation des données financières 🛡️

Construire un ERD pour un système financier est une tâche qui allie précision technique et intelligence commerciale. Elle exige une compréhension approfondie des principes comptables et de la théorie des bases de données. Lorsqu’elle est correctement exécutée, le résultat est un système que les utilisateurs peuvent faire entièrement confiance. Chaque transaction est exacte, chaque soldes est correct, et chaque traçabilité d’audit est complète.

Portez autant d’attention aux relations qu’aux entités. Les connexions définissent le flux de valeur. Assurez-vous que les contraintes sont strictes et que les types de données sont appropriés. Évitez les raccourcis qui compromettent l’intégrité au profit de la vitesse. Dans le monde de la finance, la vitesse est importante, mais l’exactitude est tout. En suivant ces directives, vous établissez une base qui soutient la stabilité, la conformité et la croissance.

N’oubliez pas de revoir régulièrement l’ERD. Au fur et à mesure que le système mûrit, le diagramme doit évoluer pour refléter les nouvelles réalités. Un examen continu garantit que le modèle de données reste aligné sur les objectifs commerciaux. Ce soin constant est ce qui distingue une solution temporaire d’une infrastructure financière durable.

Commencez par les entités fondamentales. Définissez les relations. Appliquez les contraintes. Testez les limites. Et privilégiez toujours l’intégrité des données au-dessus de tout. Cette approche garantit que le système financier reste un outil fiable pour la gestion de la valeur.