企業架構(EA)是組織變革的藍圖。然而,從現狀到未來狀態的路徑很少一帆風順。架構師面臨的最持久挑戰之一是技術債務——選擇目前容易且有限的解決方案,而非採用需要更長時間但更優的方案,所隱含的額外返工成本。在TOGAF(開放集團架構框架)的背景下,管理這種債務不僅是IT問題;更是一項戰略性要求,影響企業的敏捷性與風險態勢。

當組織經歷重大轉型時,遺留系統、過時的資料模型以及零散的整合點往往會累積。忽略這些負債可能導致數位轉型計畫停滯。本指南提供了一種結構化的方法,用以在企業架構生命周期中識別、優先排序並減輕技術債務,並與TOGAF原則保持一致。

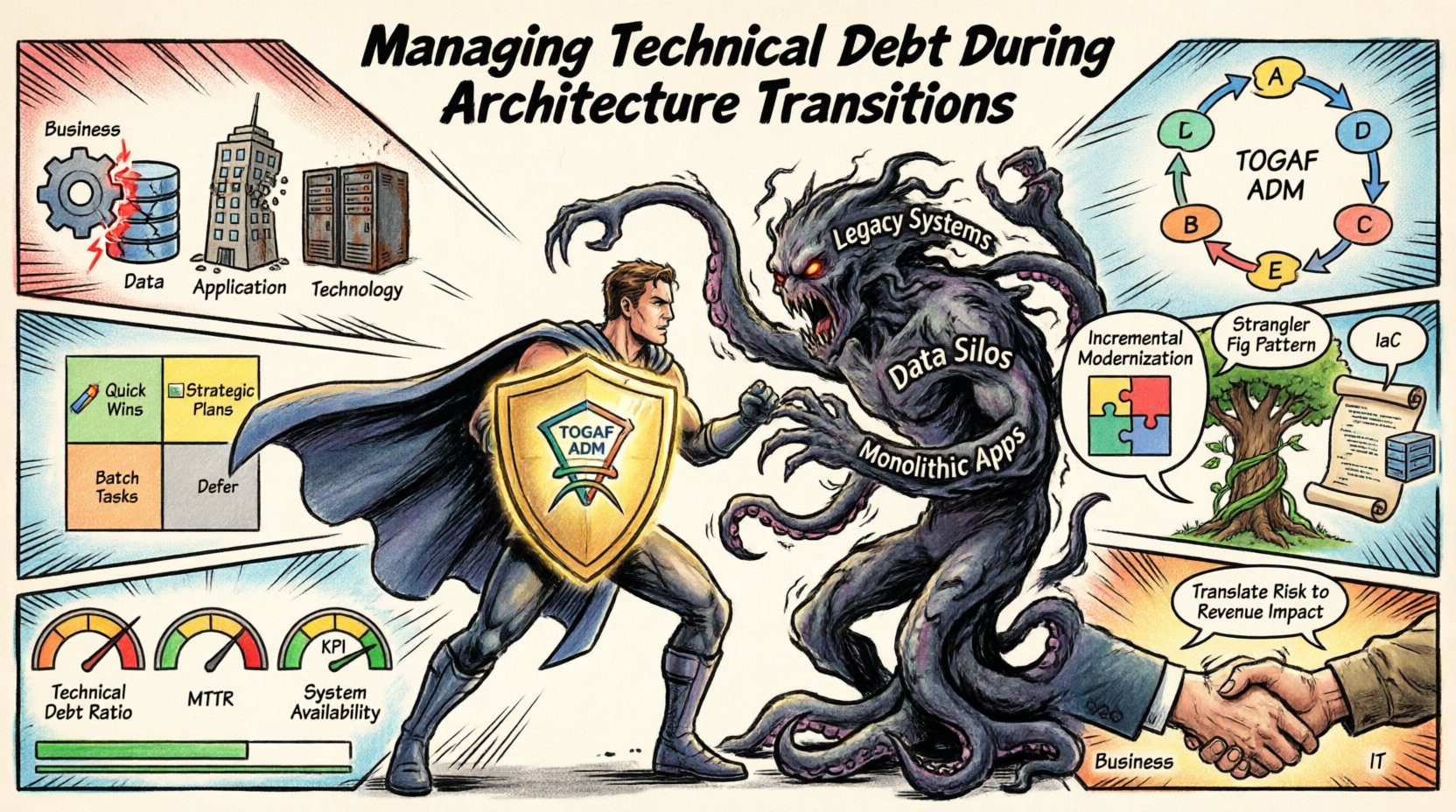

理解TOGAF背景下的技術債務 💡

技術債務通常被視為程式碼層級的問題,但在企業架構中,它會在多個層面表現出來。它包括:

- 業務架構債務: 流程不一致或過時的治理模式。

- 資料架構債務: 定義不一致、孤島式資料倉儲,或資料品質不佳。

- 應用架構債務: 結構封閉、缺乏模組化,或依賴已停止支援的技術。

- 技術架構債務: 硬體依賴、不受支援的基礎設施,或安全漏洞。

在TOGAF框架中,架構開發方法(ADM)提供了處理這些問題的循環。ADM具有迭代性,意味著債務管理不是一次性的事件,而是貫穿架構生命周期的持續活動。

為何技術債務會阻礙轉型 📉

累積的債務會在轉型期間產生摩擦。當試圖從基準架構轉移到目標架構時,隱藏的依賴關係經常浮現。常見後果包括:

- 遷移成本增加: 在遷移過程中重構遺留組件,比建立新解決方案成本更高。

- 時程延長: 未預見的複雜性會延遲專案交付。

- 運營不穩定: 建立在不穩定基礎上的新系統經常發生中斷。

- 合規風險: 老舊系統可能不符合當前的法規標準。

在ADM各階段識別技術債務 🔍

有效的管理需要先識別。你看不見的問題,就無法解決。TOGAF的ADM循環提供了具體的機會來揭露債務。以下是債務識別如何融入核心階段的分解說明。

階段 A:架構願景

在架構專案啟動期間,範圍必須包含對現有負債的高階評估。架構願景文件應明確指出技術負債評估作為一項關鍵交付成果。

- 利害關係人分析:識別受舊有系統限制影響最嚴重的業務單位。

- 範圍定義:定義轉移過程是否包含全面更換或逐步現代化。

- 風險登記簿:記錄與目前技術限制相關的潛在風險。

階段 B、C、D:業務、資訊系統與技術

這些階段涉及詳細的建模。在此階段的負債識別細節層次更高。

- 應用程式組合分析:檢視應用程式清單,以判斷支援狀態與使用頻率。

- 介面審核:繪製資料流程,以找出脆弱的整合點。

- 基礎設施健康檢查:評估底層硬體與平台的使用年限及維護合約狀態。

階段 E:機會與解決方案

此階段決定如何處理缺口。技術負債被視為需要補救的缺口。選項包括:

- 遷移平台:在保留程式碼的同時遷移至新的基礎架構。

- 重構:重構程式碼,而不改變外部行為。

- 取代:建立新功能以淘汰舊有元件。

將負債管理整合至架構委員會 🛡️

架構委員會是 TOGAF 內的一個治理機構,負責確保符合標準。為有效管理負債,委員會必須從單純批准設計,轉向主動監控負債累積。

關鍵治理活動

- 架構合規性審查 (ACR): 定期進行審查,以確保新的實施不會引入新的債務。這包括檢查對以下內容的遵守情況:架構原則.

- 債務追蹤日誌:維持一個中央登記簿,記錄已知的債務項目、其嚴重程度以及狀態。

- 變更控制:評估變更請求,以確定它們是否會加劇現有的債務,或是否提供了減少債務的機會。

修復的優先級框架 🎯

並非所有債務都能立即解決。資源是有限的。優先級框架有助於決定首先處理哪些負債。目標是在即時商業價值與長期可維護性之間取得平衡。

影響力與努力程度矩陣

使用矩陣對技術債務項目進行分類。此視覺化工具有助於利益相關者理解權衡。

| 分類 | 描述 | 典型行動 |

|---|---|---|

| 高影響力,低努力 | 能顯著降低風險或成本的快速勝利。 | 立即處理 🚀 |

| 高影響力,高努力 | 需要大量投入的重大結構問題。 | 策略性規劃 🗓️ |

| 低影響力,低努力 | 隨時間累積的煩人問題。 | 批量處理 📦 |

| 低影響力,高努力 | 複雜的修復措施,商業回報極少。 | 推遲或接受 ⏳ |

優先級判斷標準

在填入矩陣時,請考慮以下因素:

- 安全風險:該債務是否使組織面臨漏洞風險?

- 業務關鍵性:該組件是否支援核心收入來源?

- 維護成本:維持其運行的成本是否高於替換它?

- 供應商支援:該技術是否仍受到供應商的支援?

遷移與修復策略 🔄

一旦債務被優先處理,組織就需要在轉型期間制定策略來應對它。TOGAF建議採用分階段方法,以最小化中斷。

1. 漸進式現代化

與「一舉取代」不同,將轉型過程分解為可管理的階段。這可實現:

- 對新架構的持續驗證。

- 分階段淘汰舊有組件。

- 轉型期間來自使用者的反饋迴路。

2. 阻擋榕樹模式

此策略涉及逐步以新服務取代舊系統的特定功能,直到舊系統不再需要為止。這可降低系統全面失敗的風險。

- 識別邊界:明確定義舊系統與新系統之間的介面。

- 流量導向:將新請求導向現代化組件。

- 停用:功能完全遷移後,關閉舊組件。

3. 基礎設施即程式碼(IaC)實務

雖然避免指定特定工具,但透過程式碼定義基礎設施的原則可確保一致性。這可減少設定漂移,而設定漂移是技術債務的常見來源。

- 記錄所有環境設定。

- 自動化設置流程。

- 對基礎設施變更進行版本控制。

衡量債務減輕的指標 📊

為證明債務管理的價值,您需要指標。這些指標應持續追蹤,以顯示進展。

關鍵績效指標(KPI)

- 技術債務比率: 估算修复债务的成本与开发总成本的对比。

- 变更失败率: 导致生产环境故障的变更所占百分比。

- 系统可用性: 关键系统的正常运行时间百分比。

- 平均恢复时间(MTTR): 团队在发生故障后修复问题的速度。

- 旧有组件数量: 仍在使用不受支持技术的系统数量的简单统计。

管理技術債務的挑戰 🚧

即使有穩固的計畫,障礙仍會出現。了解這些挑戰有助於在它們成為阻礙之前加以緩解。

1. 缺乏可見性

團隊通常不了解債務的完整範圍。文件可能已過時或根本不存在。 解決方案: 投資自動化發現工具與全面的資產清單。

2. 短期壓力

業務單位經常要求立即實現功能,導致債務減輕被推至後面。 解決方案: 在每個迭代或週期中,專門為債務減輕分配固定比例的容量(例如 20%)。

3. 文化抵觸

如果重構會減緩交付速度,開發人員可能會抵觸。 解決方案: 教育團隊了解乾淨架構的長期效益,並將債務減輕納入績效指標。

4. 知識孤島

舊系統通常依賴於部落知識。當關鍵人員離職時,組織將失去維護系統的能力。 解決方案: 將知識分享會議與文件標準作為架構原則的一部分強制執行。

協調業務與IT目標 🤝

技術債務通常是一個IT問題,但其影響是面向業務的。彌合這一差距對於成功的轉型至關重要。

將債務轉化為業務價值

與利益相關者討論債務時,避免使用技術術語。將風險轉化為商業語言:

- 風險: “資料庫已過時。”

- 商業影響: “在業績高峰期,我們無法快速處理交易,導致收入損失。”

共同負責

建立共享責任模式。業務領導者負責成果,而IT領導者負責執行。雙方必須就可接受的風險水平達成共識。

建立可持續的架構文化 🌱

管理技術債務不僅僅是流程問題;更是文化問題。一種可持續的文化將品質融入組織的DNA之中。

健康文化的原則

- 完成定義:在功能的完成定義中包含債務減輕任務。

- 程式碼審查:實施同儕審查,以早期發現架構反模式。

- 培訓:提供持續的培訓,內容涵蓋現代架構模式與設計原則。

- 認可:獎勵那些主動識別並解決債務的團隊。

案例研究考量 📝

雖然未討論具體的供應商範例,但以下情境展示了常見的TOGAF對齊方法。

情境1:資料孤島

一家金融機構的客戶資料分散在五個不同的資料庫中。這為報表工作帶來了沉重的債務負擔。架構團隊在業務與資訊系統架構階段定義了一個統一的資料模型。三年內,他們將資料遷移到中央資料倉儲。結果是報表準確性提升,合規風險降低。

情境2:單體應用程式

一家零售公司依賴單一的單體應用程式來運作其電子商務平台。在節假日期間無法擴展。該團隊採用了微服務架構。他們將應用程式拆分成較小的服務(庫存、訂單、付款),並逐步部署。這縮短了部署時間,並隔離了故障。

為您的架構做好未來準備 🚀

為防止新債務累積,架構必須具備適應性。這包括:

- 模組化:設計系統,使組件可被替換而不影響整體。

- 互操作性:使用標準介面,確保不同系統之間能夠通訊。

- 自動化: 自動化測試和部署,以減少人為錯誤。

- 反饋迴圈: 確保運營團隊持續向架構師提供反饋。

治理與演進的最終考量 🛠️

技術環境變化迅速,今日的創新明日可能已過時。架構框架必須具備足夠的彈性,以應對這種變動,同時避免累積過多債務。

持續監控是關鍵。正如實體基礎設施需要維護,數位基礎設施也需要定期進行健康檢查。TOGAF架構資料庫應定期更新,以反映企業的當前狀態。

成功管理技術債務需要耐心與紀律。這是一場馬拉松,而非短跑。透過將債務管理整合至ADM循環中,組織可確保其架構轉型具備永續性、安全性,並與長期業務目標一致。

從評估當前狀態開始。識別最大的負債項目。制定一條平衡短期業務需求與長期穩定性的路線圖。只要擁有適當的治理與投入的團隊,技術債務便能從負擔轉化為架構演進中可管理的一環。