企業架構(EA)經常面臨其直接財務貢獻的質疑。儘管戰略價值受到承認,但將架構決策轉化為具體的投資回報率(ROI)仍是複雜的挑戰。本指南提供了一種結構化的方法,用於在TOGAF框架內量化EA計畫的價值。透過專注於可衡量的成果,組織能夠證明投資的合理性,協調利益相關者,並確保持續改進。 🏗️

🤔 衡量架構價值的挑戰

許多組織難以闡明EA的財務效益。這項工作通常著重於預防未來問題,而非產生即時收入。這導致EA被視為成本中心,而非戰略資產。然而,不作為的代價往往遠高於實施的代價。衡量ROI需要從追蹤活動轉向追蹤成果的觀點轉變。

要成功,必須以對企業而言重要的方式定義價值。這包括識別架構所解決的具體痛點。常見的影響領域包括:

- 營運效率:減少重複並優化流程。

- 風險減緩:避免合規違規與安全漏洞。

- 敏捷性:新產品或服務更快上市。

- 成本降低:降低技術維護與授權費用。

若無明確的指標,很難為未來的架構工作爭取資金。一個強健的衡量框架能彌補技術執行與商業策略之間的差距。 📉

🔗 與TOGAF框架對齊

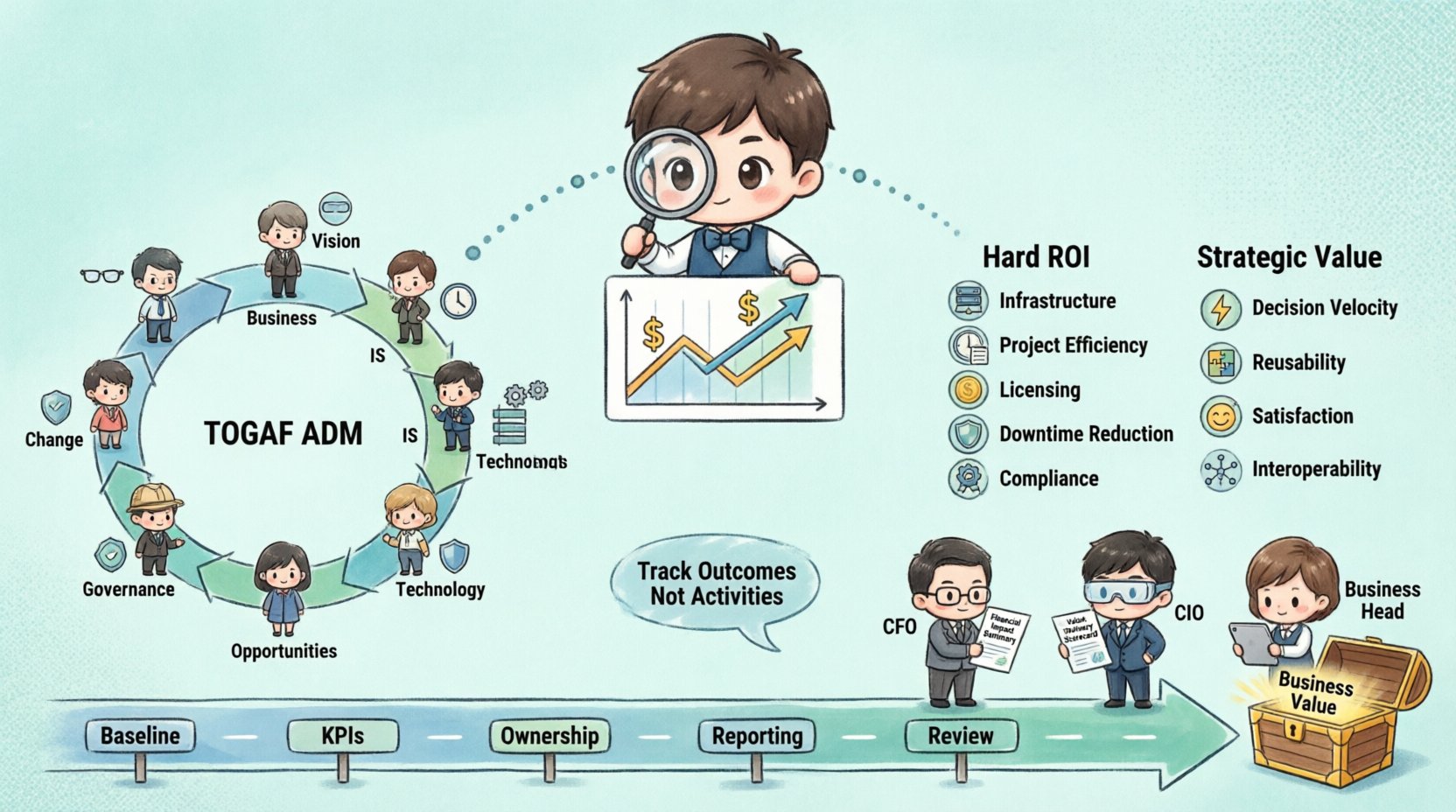

TOGAF架構開發方法(ADM)為在整個生命周期中嵌入價值衡量提供了自然的結構。ADM的每個階段都提供了定義和追蹤特定指標的機會。將ROI分析整合到ADM中,可確保從一開始就考慮價值,而不僅僅在最後階段。

考慮不同階段如何促成財務成果:

- 階段A(架構願景):定義商業案例與預期效益。識別關鍵利益相關者及其成功標準。

- 階段B(業務架構):分析業務流程,以識別低效率與浪費。

- 階段C(資訊系統架構):評估資料與應用程式環境中的重複與整合成本。

- 階段D(技術架構):評估基礎設施成本與容量規劃需求。

- 階段E(機會與解決方案):根據成本效益分析選擇遷移選項。

- 階段G(實施治理):監控對架構的遵循情況,以防止成本超支。

- 階段H(架構變更管理): 跟蹤變更對長期可行性與成本的影響。

透過將指標對應至這些階段,您可建立從架構活動到財務成果的可追蹤路徑。這種對齊有助於向架構委員會與高階領導團隊報告進展。 📈

💰 用於硬性投資回報的量化指標

硬性投資回報指的是可精確衡量的直接財務節省或收入產生。這些指標對財務長與財務團隊最具說服力。它們依賴歷史數據與明確的基準。

1. 基礎設施整合

企業架構(EA)創造價值的最直接方式之一,是減少伺服器、應用程式與資料中心的數量。透過標準化技術堆疊,組織可談判更佳的授權條款,並降低維護成本。透過比較計畫前後的總擁有成本(TCO),計算節省金額。

2. 專案交付效率

架構計畫通常旨在縮短專案交付時間。衡量實施標準化架構模式前後,IT專案的平均持續時間。開發時間的減少直接轉化為人力成本節省。使用以下公式:

- (每專案節省的時數 × 時薪)× 專案數量 = 年度節省金額

3. 授權與供應商成本

企業架構協助識別重複的軟體授權與未使用的訂閱。定期審查應用程式組合。整合工具可大幅降低年度支出。追蹤供應商合約總數的年增減情況。

4. 事件與停機時間減少

穩健的架構能帶來更穩定的系統。衡量平均故障恢復時間(MTTR)與停機頻率的降低。計算每小時停機成本,並乘以事件減少數量。這能量化可靠性的價值。

5. 合規與審計成本

未合規可能導致罰款與法律費用。透過將合規要求嵌入架構,可降低受罰風險。追蹤外部審計時數的減少,以及避免監管罰款的成效。

🧠 用於戰略價值的質性指標

並非所有價值都體現在財務上。戰略效益通常需要時間才能顯現,但能帶來長期競爭優勢。這些質性指標對於全面理解投資回報至關重要。它們需要評分或估算,但對利益相關者的認同至關重要。

| 指標類別 | 定義 | 衡量方法 |

|---|---|---|

| 決策速度 | 根據架構指導,業務決策獲得批准的速度。 | 從提案到批准的平均天數 |

| 重用率 | 利用現有架構資產建構的解決方案比例。 | 可重用組件數量 / 總組件數量 |

| 員工滿意度 | 開發人員與IT人員對工具與流程的滿意度。 | 問卷評分(1-10) |

| 系統互操作性 | 系統在無需客製化整合的情況下交換資料的能力。 | 整合點數量減少 |

這些指標突顯了IT環境的健康狀況。它們通常與員工留存率和創新能力相關。例如,高度的互操作性可讓新事業單位在無需等待客製化開發的情況下,更快推出服務。

📋 測量框架

實施測量框架需要紀律與一致性。僅收集資料是不夠的;您必須明確定義資料如何被收集、儲存與報告。遵循以下步驟,以建立穩健的系統。

步驟 1:定義基準

在衡量變動之前,您必須知道起點。記錄成本、流程與效能的現狀。此基準將作為未來所有比較的參考。若無基準,投資報酬率的計算將僅屬猜測。

步驟 2:識別關鍵績效指標(KPI)

選擇與業務目標一致的指標。避免僅看起來良好但對營收無實質影響的虛榮指標。專注於領導層關心的指標,例如營運成本、風險水準與上市時間。

步驟 3:指定負責人

誰負責追蹤資料?為每一項KPI指定負責人。這可能是企業架構經理、財務合作夥伴,或特定的架構師。明確的負責關係可確保資料被一致且準確地收集。

步驟 4:建立報告頻率

定期報告投資報酬率的成果。某些指標每月報告可能過於頻繁,而戰略計畫通常以每季檢視為理想。一致性能建立對資料的信任。

步驟 5:檢視與調整

定期檢視指標是否仍具相關性?是否反映當前的業務策略?隨著組織的演進,調整框架。

⚠️ 應避免的常見陷阱

即使有穩固的計畫,組織在衡量企業架構價值時仍常犯錯。了解這些陷阱有助於維持可信度與準確性。

- 將所有節省歸功於企業架構:避免將本來就會發生的節省歸功於企業架構。誠實說明架構決策的具體貢獻。

- 忽略企業架構的成本:投資報酬率是效益與成本的比率。若忽略架構團隊與工具的成本,計算將失真。應包含人力、軟體與訓練成本。

- 僅關注短期利益:某些架構效益,例如改善的安全防護,可能不會立即產生財務回報。應考慮長期風險避免的價值。

- 忽略無架構的代價:有時最大的節省來自於避免錯誤決策。記錄因架構指導而被中止或修改的專案。

- 使用模糊的術語:避免使用「提升效率」等未明確定義的詞語。應使用具體數字與測量單位。

🗣️ 向利害關係人傳達成果

一旦取得資料,接下來的挑戰就是溝通。不同利害關係人需要不同程度的細節與不同類型的資訊。應根據受眾調整報告內容。

給CFO: 聚焦財務指標。使用TCO、營運支出(OpEx)、資本支出(CapEx)和淨現值等術語。提供清晰的圖表,顯示成本隨時間的趨勢。

致首席資訊長(CIO): 聚焦技術健康狀況與交付速度。討論基礎設施利用率、系統可用時間和專案推進速度。展示架構如何減少技術負債。

致事業單位主管: 聚焦敏捷性與客戶影響。說明架構如何促成更快的功能發布與更佳的使用者體驗。避免使用過於深奧的技術術語。

視覺輔助工具是溝通的強大工具。使用儀表板即時顯示關鍵指標。設計良好的儀表板讓利害關係人無需詳細報告即可掌握進展。📊

🔄 持續改進與價值實現

衡量投資報酬率(ROI)不是一次性的事件。而是一個持續的規劃、執行、測量與優化的循環。隨著商業環境的變化,重要的指標也會改變。兩年前具有價值的架構,可能需要調整以維持相關性。

建立一個反饋迴路,讓測量結果指導未來的架構決策。若某項特定計畫未能達成預期的投資報酬率,應分析原因。基準是否錯誤?執行過程是否有瑕疵?還是對價值的假設有誤?利用這些洞察來優化策略。

考慮設立架構價值委員會。該小組審查投資報酬率數據,並決定哪些計畫應資助、暫停或終止。這可確保資源配置於最具價值的架構工作上。

🛡️ 將風險管理視為價值指標

風險管理是企業架構價值的關鍵組成部分。雖然很難為風險避免設定價格標籤,但它確實帶來實質效益。不良的架構經常導致安全漏洞、資料遺失與法規罰款。

追蹤架構審查過程中發現的安全漏洞數量,並與進入生產環境的漏洞數量進行比較。生產環境漏洞的減少,顯示風險緩解措施有效。可估算潛在資料外洩的損失成本,並與預防成本進行比較。

此外,評估單點故障的影響。能消除單點故障的架構可提升系統韌性。計算潛在停機時間的損失成本與發生機率,以量化此項效益。

🚀 透過架構推動創新

架構不僅僅是穩定性,更在於推動創新。透過建立彈性與模組化的系統,企業架構使業務能快速試驗與適應。這種敏捷性本身就是一種價值。

衡量整合新技術所需時間。良好的架構環境應能快速採用雲端服務、人工智慧工具或新資料平台。比較架構改善前後的整合時間。

追蹤利用現有架構資產所交付的新商業功能數量。高重用率顯示架構已成熟,能支援創新而不必重複造輪子。這可降低開發成本並加速上市時間。

📝 最佳實務總結

為確保企業架構投資報酬率衡量的成功,請遵循以下原則:

- 從業務出發: 始終將架構活動與業務成果連結。

- 精確為要: 使用具體的數據點,而非泛泛而談。

- 誠實為本: 承認數據中的限制與不確定性。

- 保持一致: 長期使用相同的方法,以利趨勢分析。

- 保持透明: 定期與所有相關利害關係人分享成果。

- 戰略性思考:專注於長期價值,而非僅僅是立即的成本削減。

遵循這些指導原則,您將企業架構(EA)從一個抽象概念轉變為可衡量的業務功能。這種轉變對於確保建立韌性與敏捷組織所需的資源至關重要。目標不僅是衡量成功,更是確保成功。🎯

🌟 價值交付的最終思考

衡量企業架構計畫的投資回報率(ROI)是一段需要耐心與精確的旅程。這需要在量化數據與質性洞察之間取得平衡。需要架構師、財務團隊與業務領導者之間的協作。正確執行時,能清楚呈現投資回報的圖像。

最終目標是創造一個架構被視為推動業務成功的環境。透過展現明確的價值,您將建立影響戰略決策所需的信賴。這種信賴是成功企業架構實務的基礎。持續精進您的方法,並專注於最關鍵的業務成果。