戰略規劃框架往往傾向於新創事業。許多企業領導者將PEST分析等工具與尋求市場契合的早期階段初創企業聯繫起來。然而,已成立的組織面臨獨特的外部壓力,需要同樣嚴謹的環境監測。當一家成熟企業參與合併與收購(M&A)或應對財務重振時,外部環境的影響遠超過內部效率單獨決定成功。本指南詳細說明如何將PEST框架應用於非初創企業情境,重點在盡職調查、重組與長期穩定性。

🔍 在成熟情境中理解該框架

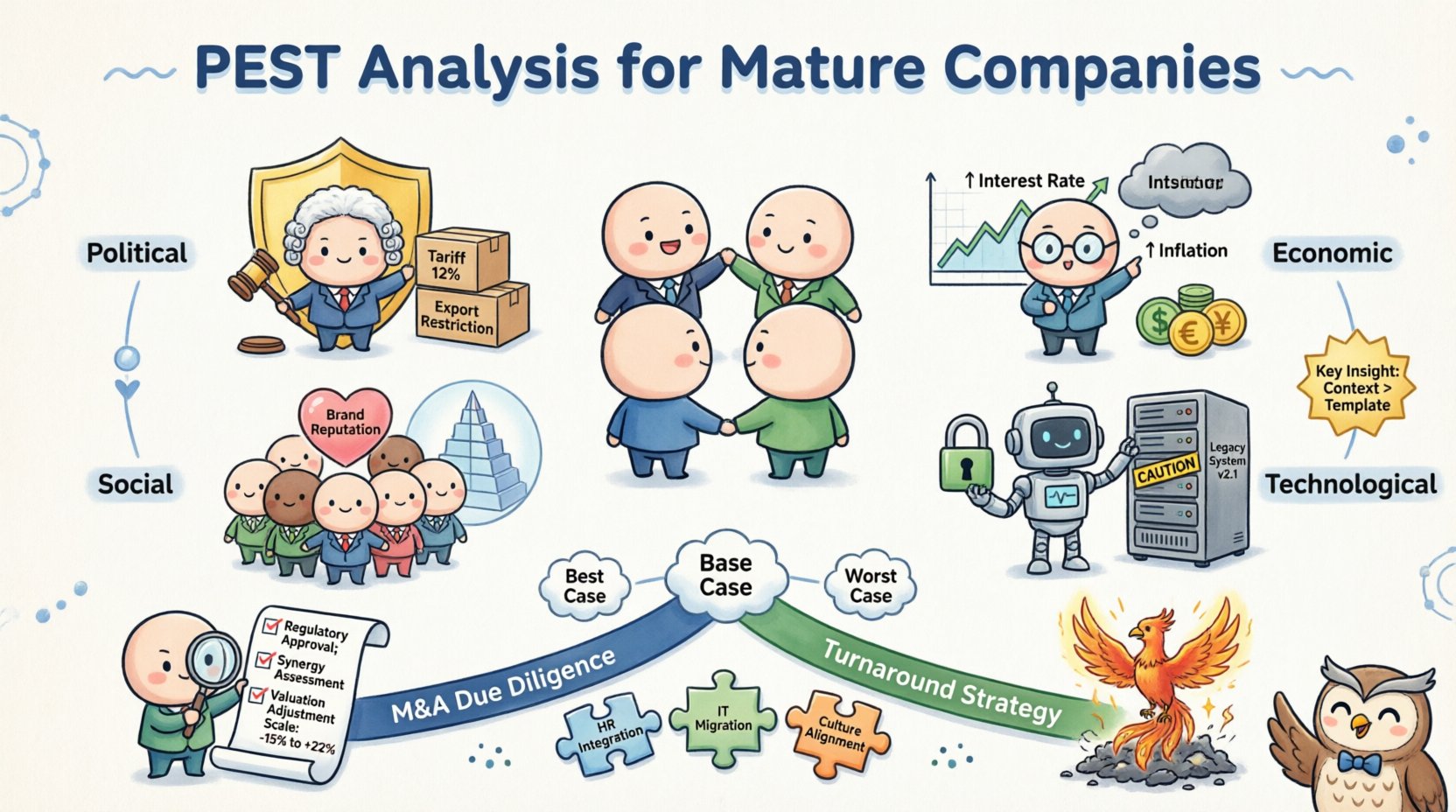

PEST模型檢視四個關鍵的外部因素:政治、經濟、社會與技術。對初創企業而言,這些因素通常代表成長的機會。對面臨合併與收購或衰退的既存實體而言,這些因素則代表需減輕的風險或可利用的結構性轉變。目標不僅是識別,更在於量化其對估值、整合或營運可行性所產生的影響。

🏛️ 企業戰略中的政治因素

政治穩定性與法規環境直接影響資金成本與營運連續性。在合併與收購的背景下,這不僅僅涉及簡單的合規。

- 反壟斷與競爭法:監管機構會嚴格審查市場整合。政治傾向轉向更嚴格的反壟斷執法,可能完全延遲或阻止一筆交易。

- 貿易關稅與制裁:跨境收購需要理解貿易障礙。關稅可能改變目標公司的預期利潤率,使財務模型失效。

- 勞動法規:最低工資、工會權利或零工經濟分類的變動,會影響重振期間目標實體的成本基礎。

- 地緣政治穩定性:在國際交易中,目標地區的政治動盪會對資產安全與供應鏈連續性構成風險。

💰 經濟因素與估值

經濟狀況決定了交易的可行性與重組行動的時間窗口。與初創企業不同,成熟企業通常背負重大債務負擔,使其對宏觀經濟波動極為敏感。

- 利率波動:利率上升會增加用於收購或重振期間營運資金的債務融資成本。

- 通貨膨脹壓力:上漲的投入成本可能侵蝕利潤空間。在重振情境中,通貨膨脹可能迫使立即調整定價,進而影響客戶保留率。

- 匯率:在國際合併與收購中,匯率波動會影響購併價格與未來利潤的匯回。

- 消費者購買力:在經濟衰退期間,非必需品的需求下降。重振策略必須考慮目標市場購買力的降低。

👥 社會動態與文化整合

儘管在財務模型中常被忽視,社會因素對於併購後的整合以及危機期間的員工保留至關重要。

- 人口結構變遷:勞動力老化或世代偏好改變,可能使傳統商業模式變得過時。

- 員工情緒:在重振期間,士氣極為脆弱。關於遠端工作或多元化的外部社會趨勢,可能影響招募與留任策略。

- 品牌聲譽: 社會運動可能迅速改變品牌形象。目標公司若在環境、社會與治理(ESG)方面表現不佳,將面臨更高的聲譽風險。

- 消費者行為的改變: 向永續性或數位消費的轉變,要求收購方調整其產品組合。

💻 技術破壞與舊有技術負債

技術不僅是成長的推動力;對舊有系統而言,它也是一種負擔。在併購中,技術盡職調查至關重要。

- 舊有基礎設施: 老舊公司通常依賴過時的系統,維護與整合成本高昂。

- 資安防護狀態: 目標公司若安全協定薄弱,將直接威脅收購方的網路安全。

- 自動化潛力: 轉型情境通常需要降低成本。自動化技術可減少人力需求,但實施過程存在風險。

- 競爭破壞: 使用現代技術架構的新進入者,可能在交易完成前就使成熟公司的產品失去競爭力。

🤝 將PEST分析應用於併購

在評估潛在收購案時,PEST框架從規劃工具轉變為風險評估工具。它有助於判斷外部環境是否支持該交易。

盡職調查的整合

標準的財務盡職調查著重於資產負債表。PEST盡職調查則關注資產負債表對外部因素的脆弱性。

- 法規風險評估: 詳列所有可能影響目標公司收購後收入來源的待決立法。

- 市場飽和度分析: 判斷經濟週期是否處於高峰或低谷。在經濟衰退期間於高點購入,風險極高。

- 整合複雜度: 評估買方與目標公司之間的社會與文化差異,以預測整合過程中的摩擦。

- 技術路線圖的一致性: 確認目標公司的技術架構是否與收購方相輔相成,或是否需要立即投入大量資金。

估值調整

外部因素應調整應用於收益的倍數。在高規管環境中營運的公司,因合規成本較高,可能應給予較低倍數。

| 因素 | 對估值的影響 | 範例情境 |

|---|---|---|

| 政治 | 降低倍數 | 新的貿易關稅增加了供應鏈成本。 |

| 經濟 | 折現現金流 | 利率上升增加了資本成本。 |

| 社會 | 品牌風險溢價 | 目標公司面臨公眾對勞動實務的譴責。 |

| 技術 | 資本支出調整 | 目標公司需要立即遷移至雲端基礎設施。 |

🔄 在重整情境中運用PEST分析

重整策略通常從診斷一家盈利公司為何失敗開始。外部因素往往是根本原因,卻被誤認為是內部效率低下。

識別衰退的外部驅動因素

領導層經常將業績不佳歸咎於內部管理。PEST分析提供了外部逆風的客觀證據。

- 市場是否正在萎縮?(社會/經濟)

- 法規是否改變了規則?(政治)

- 是否有競爭對手打亂了模式?(技術)

- 投入成本是否不可持續?(經濟)

基於分析的戰略轉向

一旦識別出外部威脅,重整計畫必須相應調整。

- 退出或收縮:如果政治或經濟因素使市場不可行,撤資可能成為唯一選擇。

- 創新投資: 如果技術破壞是威脅,資本必須轉向研發,而非節省成本。

- 品牌重塑: 如果社會情緒轉向反對品牌,除了財務修正外,還必須進行公關全面改革。

- 供應鏈重組: 如果經濟因素導致通貨膨脹,可能需要重新談判合約或本地採購。

🛠️ 成熟組織的實施步驟

對已成立的實體執行PEST分析,需要與新創企業不同的方法。資料具有歷史性,風險也更高。

- 組建跨功能團隊: 包含法律、財務、營運和人力資源部門。政治因素需要法律見解;經濟因素需要財務支援;社會因素需要人力資源參與。

- 收集歷史資料: 回顧過去5至10年的外部績效資料。公司過去如何應對經濟週期?

- 進行情境規劃: 不要預測未來。根據PEST變數,建立三種情境:最佳情境、基準情境與最糟情境。

- 量化影響: 在可能的情況下,為風險分配金錢價值。潛在的法規變動可能導致合規成本增加X美元,或收入損失Y美元。

- 審查與更新: 外部環境變化迅速。在併購整合或轉型執行期間,應每季定期審查PEST分析。

⚠️ 應避免的常見陷阱

即使經驗豐富的戰略家,在將外部框架應用於內部問題時,也可能犯錯。

- 內部偏見: 將外部市場失敗歸因於內部無能。當大勢不利時,應承認現實。

- 靜態分析: 將分析視為一次性事件。併購整合與轉型是動態過程,需要動態監控。

- 忽視軟性資料: 只關注利率等硬性數字,忽略社會情緒或政治穩定指數等軟性資料。

- 忽略次生效應: 技術的改變可能導致社會行為的轉變,進而影響政治法規。應追蹤這一系列的連鎖反應。

📊 PEST 與傳統 SWOT 分析的比較

許多組織混淆了PEST與SWOT。SWOT涵蓋內部優勢與劣勢,而PEST僅涵蓋外部機會與威脅。在併購與轉型中,區分這兩者至關重要。

- SWOT:「我們擁有強勁的現金儲備(優勢),但技術薄弱(劣勢)。」

- PEST:「競爭對手正轉向人工智慧(技術威脅),且法規日益嚴格(政治威脅)。」

- 綜合:運用SWOT評估內部能力,並使用PEST評估外部環境。兩者的交集決定了戰略的可行性。

🌐 非本國交易的全球考量

併購與重組經常跨越國界。僅進行國內的PEST分析不足以應對國際擴張或收購。

- 文化細節:社會因素在不同國家之間差異極大。在一個市場有效的做法,在另一個市場可能失敗。

- 法律管轄區:政治因素包括當地關於資料隱私、勞動就業及智慧財產權的法律。

- 經濟主權:某些地區的匯率管制與資本外逃風險。

- 技術基礎設施:互聯網與物流基礎設施的成熟度會影響營運計畫。

📈 框架成效的衡量

你如何判斷PEST分析為併購或重組過程帶來了價值?

- 風險避讓:分析是否阻止了一次失敗的收購,或識別出重組計畫中的致命缺陷?

- 整合速度:了解社會與政治因素是否加快了員工與利益相關者的認同與接受?

- 財務表現:該策略是否與經濟現實相符,在過渡期間維持了現金流?

- 敏捷性:由於框架已建立,組織是否對外部衝擊反應更快?

🔗 與其他戰略工具的整合

PEST不應孤立存在,它應作為更廣泛戰略規劃的基礎。

- 波特五力:PEST設定宏觀背景;波特五力則在該背景下分析產業競爭。

- BCG矩陣: 使用PEST分析來判斷是否應因外部威脅而放棄「狗」或「現金牛」產品。

- 情境規劃: 使用PEST變數來建立不同未來情境的參數。

🚀 外部掃描的最終思考

成熟的組織往往變得封閉。它們專注於營運卓越與內部優化。然而,如果外部環境發生變化,再好的內部優化也無法拯救一家公司。無論是收購競爭對手還是拯救一個陷入困境的部門,PEST框架都能提供必要的視角來洞察未來。

透過嚴謹地應用政治、經濟、社會與技術分析,領導者能夠做出基於現實而非希望的明智決策。這種方法可降低整合失敗的風險,並提高成功重組的可能性。該框架並非萬能解方,但卻是應對複雜商業環境所必需的紀律。

請記住,資料的價值取決於解讀的品質。將定量的經濟數據與定性的社會洞察結合。確保分析持續更新。並始終記住,目標不僅僅是生存於外部環境之中,更要讓組織在其中蓬勃發展。