企業的技術環境通常類似於一個錯綜複雜的互聯系統網絡,每個系統都在提升運營能力的同時,也導致支出不斷增加。隨著組織規模擴大,各種不同的工具、重複的流程以及分散的資料結構不斷增加,造成顯著的財務摩擦。這正是標準化架構概念變得至關重要的原因。透過既定的框架,將技術結構與業務目標對齊,組織能夠系統性地識別浪費並優化運作流程。

標準化並不代表僵化。相反,它建立了一個一致性的基準,使組織能在不導致成本成比例上升的情況下實現可擴展的增長。當應用於TOGAF(開放集團架構框架)的背景下時,這種方法提供了一種結構化的評估現狀、定義目標模型以及管理轉型的途徑。目標不僅是削減預算,更是最大化每一分技術基礎設施投入所產生的價值。

🧩 架構與預算之間的關聯

架構混亂與財務低效率之間存在直接關聯。當團隊在未遵循統一標準的情況下開發解決方案時,往往會產生「影子IT」——即在缺乏中央監控的情況下部署的系統。這些未經授權的部署會累積隱藏成本,包括授權費用、維護成本、安全修補以及整合工作。

- 重複授權:多個部門獨立購買類似的工具,導致支付了本可共享的功能費用。

- 整合負擔:獨特的介面需要客製化連接器,增加開發時間與持續的維護成本。

- 安全複雜性: 分散的環境會帶來更多的攻擊面,需要投入更多資源進行防護。

- 人才短缺: 維護多樣化的專門技術需要專業技能,而這些人才的招募與保留成本高昂。

架構在這些決策中扮演著治理機構的角色。它確保每一項新投資都經過現有標準的審查。這能防止技術債務的累積,而技術債務通常會以遠高於初始節省成本的未來支出形式出現。

🛠️ TOGAF:穩定性的基礎

TOGAF框架提供了一套全面的方法論,用於設計、規劃、實施與管理企業資訊架構。它並非軟體產品,而是一套標準與最佳實務。在TOGAF架構開發方法(ADM)中,成本降低被融入多個階段,特別是在預架構與轉型階段。

階段A:架構願景 確定範圍與限制。在此階段,會定義與成本效率相關的業務目標,同時設定性能指標。如果商業案例要求IT支出減少15%,則架構必須設計為滿足此限制。

階段B:業務架構 確保在引入技術之前,業務流程已得到優化。通常,成本降低來自於消除工作流程中不必要的步驟,而非購買更便宜的軟體。

階段C:資訊系統架構 關注資料與應用程式。這正是標準化最為明顯的環節。它決定了哪些應用程式組合應保留、哪些應退役,以及資料在其中如何流動。

階段D:技術架構 定義硬體、網路與雲端基礎設施。在有限的雲端供應商或硬體類型上進行標準化,可降低管理的複雜性。

💰 提升財務效率的核心策略

實施標準化架構需要具體的戰術行動。這些策略專注於合理化技術組合,並使其與業務能力保持一致。

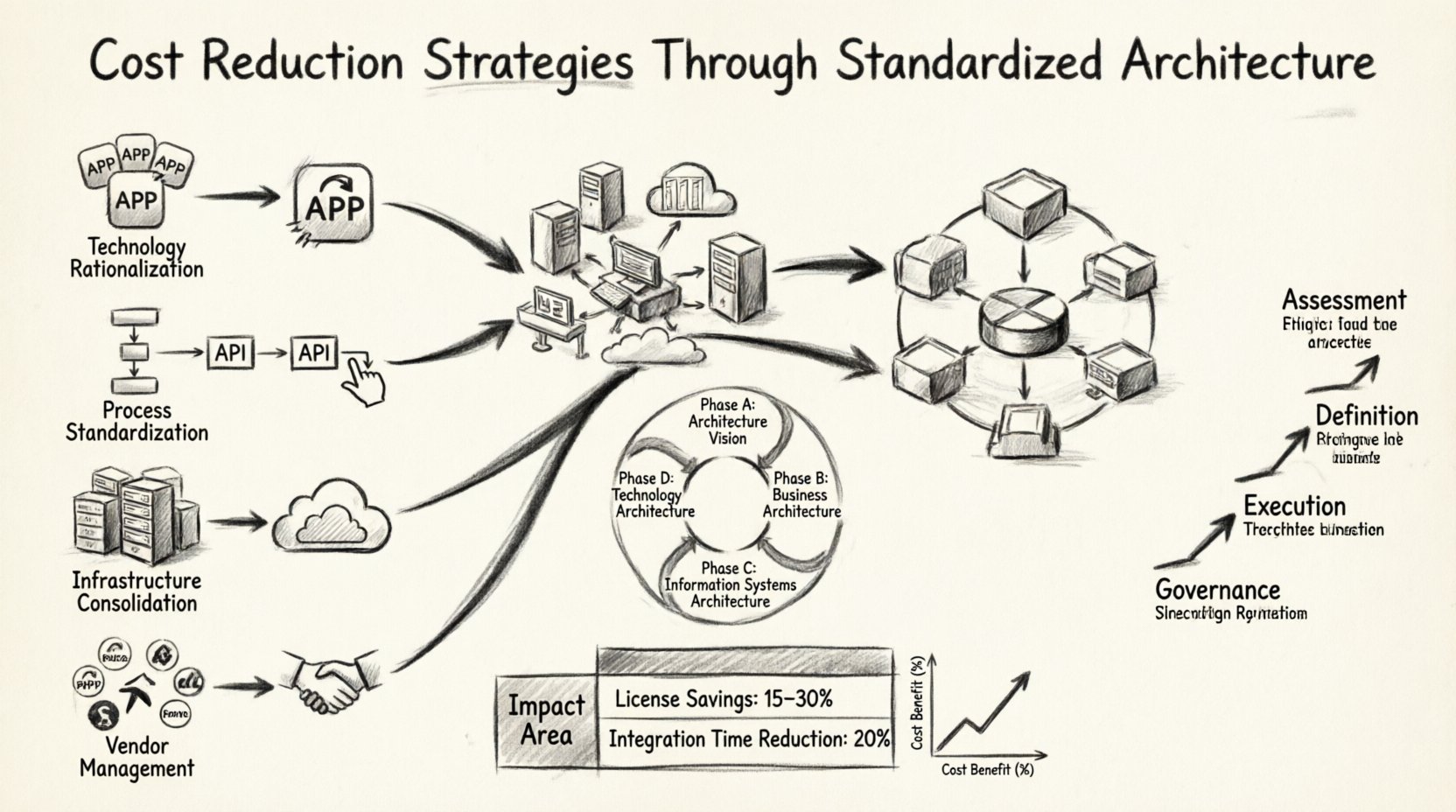

1. 技術合理化

組織往往會擁有多個功能相同的工具。系統性的審查可以識別這些重疊。該過程包括列出所有活躍的應用程式、評估其使用情況,並確定其戰略價值。

- 分類: 按功能對應用程式進行分組(例如:CRM、人力資源、財務)。

- 使用分析:識別哪些工具的採用率較低。

- 整合:選擇表現最佳的工具,並遷移使用者,淘汰其餘工具。

- 重新談判:利用整合後的使用者群體,與供應商談判更佳的批量授權條款。

2. 流程標準化

技術成本通常由低效的流程所驅動。如果一個流程需要在五個不同的系統中進行手動資料輸入,成本便包含人力工時以及錯誤修正時間。標準化架構會強制流程的標準化。

- API優先設計:定義標準的資料交換介面,以減少自訂程式碼的編寫。

- 共用資料模型:確保所有系統對關鍵實體(例如「客戶」、「產品」)使用相同的定義。

- 自動化:識別標準流程中的手動觸點,並引入自動化。

3. 基礎設施整合

從多雲或混合環境轉向更標準化的基礎設施,可以降低管理負擔。雖然彈性很有價值,但過多的環境會分散安全關注,並增加營運成本。

- 雲端策略:定義首選的雲端供應商與服務清單。

- 容器化:統一採用容器技術,以確保可移植性並減少環境特定的設定。

- 網路拓撲:簡化網路架構,以降低延遲與管理複雜度。

4. 供應商管理優化

管理與許多供應商的關係成本高昂。標準化的架構自然會減少供應商數量,從而提升談判優勢並整合支援合約。

- 單一聯絡點:減少帳戶經理人數,以簡化溝通。

- 績效評估:定期對供應商的表現進行評估,以符合服務水準協議。

- 退出策略:規劃供應商轉移,以避免被鎖定的費用。

📊 影響分析表

下表概述了特定標準化措施如何轉化為財務成果。

| 倡議 | 影響領域 | 預估成本效益 | 實現時間 |

|---|---|---|---|

| 許可證整合 | 軟體支出 | 經常性成本降低15-30% | 立即至6個月 |

| API標準化 | 開發成本 | 整合時間減少20% | 6至12個月 |

| 基礎設施合理化 | 雲端/伺服器支出 | 計算成本降低10-25% | 3至9個月 |

| 人才跨領域培訓 | 人力資源與運營 | 對專業承包商的需求減少 | 12至18個月 |

| 技術債務減輕 | 維護 | 在錯誤修復上實現顯著的長期節省 | 18個月以上 |

📏 衡量架構投資回報率

為確保標準化努力能創造價值,必須建立關鍵績效指標(KPI)。僅靠財務指標不夠,營運指標能為節省的效益提供背景資訊。

- 每筆交易成本:衡量處理單筆業務交易(例如訂單、支援工單)所需的IT成本。

- 系統可用性:標準化系統通常具有更高的可靠性,從而降低停機成本。

- 供應時間:建立一個新環境需要多長時間?標準化應能縮短此時間。

- 整合複雜度指數:用於衡量系統之間存在多少自訂連接的定性或定量指標。

- 授權使用率:已購買授權中實際使用比例。

⚠️ 過度標準化的風險

雖然標準化能提升成本效率,但不應抑制創新或業務靈活性。在強制執行嚴格標準時,需考慮相關風險。

- 創新落後:嚴格遵守現有標準可能阻礙新興技術的採用,而這些技術本可帶來競爭優勢。

- 業務不匹配:標準化解決方案可能不適合特定的專業業務單位,進而導致繞過架構的變通做法。

- 供應商依賴:標準化於單一供應商會產生壟斷風險,導致無法透過切換供應商來抵消價格上漲。

- 實施摩擦:將團隊轉向新標準需要培訓與變革管理,這會產生前期成本。

為降低這些風險,架構委員會應納入業務單位與創新團隊的代表。應定期安排審查,以評估標準是否需根據市場變化進行演進。

🚀 實施路線圖

透過標準化架構執行成本降低策略是一項多階段的旅程。這需要高階主管的支持、清晰的溝通以及嚴謹的執行。

第一階段:評估

從全面盤點現狀開始。記錄所有應用程式、基礎設施組件與資料流程。評估目前對任何既有標準的遵循程度。

- 針對部門主管的痛點進行問卷調查。

- 分析財務紀錄,以識別高成本領域。

- 將現有架構與 TOGAF 模型對照,以找出差距。

第二階段:定義

定義目標狀態架構。這包括設定技術、資料與安全方面的標準。架構願景文件應明確陳述成本降低目標。

- 建立參考架構,明確列出獲批准的技術。

- 開發標準服務與 API 的目錄。

- 建立批准例外情況的治理流程。

第三階段:執行

開始從當前狀態遷移到目標狀態。這通常是資源消耗最多的階段。

- 首先淘汰冗餘系統,以實現立即的節省。

- 根據新標準實施新專案。

- 為開發團隊提供新標準的培訓。

第四階段:治理

標準建立後,應持續維護。架構審查委員會應評估新計畫,以確保合規。

- 每季進行架構審查。

- 監控關鍵績效指標,以確保達成成本目標。

- 根據反饋與技術變遷更新標準。

🔍 技術負債與長期節省

降低成本的關鍵組成部分是解決技術負債。這指的是因選擇當前較簡單的解決方案,而非耗時較長但更佳的方法,所導致的隱含額外重做成本。標準化的架構能直接抵禦技術負債的累積。

當系統在缺乏標準的情況下建構時,往往會與未來系統不相容。這迫使組織建立「橋樑」或「意大利麵程式碼」來讓它們彼此溝通。隨著時間推移,這些橋樑維護成本變得高昂。透過從一開始就強制執行標準介面與資料模型,組織能建立支援未來成長的基礎,而無需不斷重構。

考慮系統的生命周期成本。初始開發成本通常不到總擁有成本的20%。剩下的80%用於維護、支援與升級。標準化透過確保元件具備可預測性、文件化,並由共通技能集支援,從而降低維護負擔。

🤝 協作與文化

技術標準無法僅由中央團隊單方面強制推行。它需要組織內跨部門的協作。開發人員、運營團隊與業務利益相關者必須就何謂標準達成共識。

- 開發者賦能: 提供自助服務工具,使遵循標準成為阻力最小的路徑。

- 反饋迴圈: 建立管道,讓團隊能建議標準的改進。

- 教育: 投資於培訓,讓團隊理解標準背後的「原因」,而不僅僅是「內容」。

文化抗拒是架構標準化最常見的障礙。團隊可能擔心標準化會限制他們的創造力。必須明確傳達的是,標準提供的是防護欄,而非牢籠。它讓團隊能專注於業務邏輯,而非重複打造基礎設施元件。

🌐 全球化與可擴展性考量

對於在多個地區運營的組織而言,標準化變得更加關鍵。法規要求、資料主權法規以及當地基礎設施能力因地而異。標準化的架構框架能夠容納這些差異,而不會造成系統碎片化。

- 區域例外: 定義明確的流程,用以處理與全球標準的區域性偏差。

- 資料本地化: 確保資料架構能支援本地儲存需求,同時不破壞全球整合。

- 語言與時區:統一採用支援國際化與本地化功能的系統。

透過在標準本身中融入彈性,組織可以在維持統一成本結構的同時實現全球擴展。這可避免因獨特的本地需求導致區域擴張使IT運營成本翻倍的情況發生。

📈 對架構效率的最終思考

透過標準化架構降低成本並非一次性事件,而是一項持續的專業領域。這需要持續監控、適應與治理。透過利用TOGAF等框架,組織可以以結構化的方法應對此挑戰,使技術支出與業務價值保持一致。

其效益不僅限於立即的預算削減,還包括提升敏捷性、改善安全防護水準,以及建立更具韌性的基礎設施。當架構被視為戰略資產而非技術限制時,組織便能快速應對市場變動,而不會產生過高的成本。

在此領域取得成功取決於可見性與透明度。領導者必須清楚掌握資金的使用去向,以及其與架構決策之間的關聯。在具備適當工具與流程的情況下,標準化架構將成為推動可持續財務健康的強大引擎。